Sciences Économiques et Sociales > La Production > Les Coûts de Production et la Décision de Produire > La maximisation du profit

La Maximisation du Profit : Comment les entreprises prennent leurs décisions

Comprendre la maximisation du profit est essentiel pour saisir les décisions des entreprises. Ce guide détaillé explore les coûts de production, la recette totale, et comment les entreprises déterminent le niveau de production optimal pour maximiser leurs profits.

Introduction à la Maximisation du Profit

La maximisation du profit est l'objectif principal de la plupart des entreprises. Elle consiste à produire et vendre une quantité de biens ou de services qui génère le plus grand profit possible. Le profit, en termes simples, est la différence entre la recette totale (l'argent que l'entreprise reçoit de ses ventes) et les coûts totaux (l'argent que l'entreprise dépense pour produire). Pour maximiser leur profit, les entreprises doivent comprendre leurs coûts de production et leur recette totale, et ajuster leur niveau de production en conséquence.

Les Coûts de Production : Une Analyse Détaillée

Les coûts de production se divisent en deux catégories principales : les coûts fixes et les coûts variables.

Les coûts fixes sont ceux qui ne varient pas avec le niveau de production, comme le loyer de l'usine, les salaires des employés administratifs, ou les primes d'assurance. Même si l'entreprise ne produit rien, elle doit toujours payer ces coûts.

Les coûts variables, en revanche, varient en fonction du niveau de production. Ils comprennent les matières premières, les salaires des ouvriers à la chaîne, et l'énergie utilisée dans le processus de production. Plus l'entreprise produit, plus ses coûts variables augmentent.

En plus des coûts fixes et variables, on distingue également les coûts marginaux. Le coût marginal est le coût supplémentaire engendré par la production d'une unité supplémentaire. Il est crucial pour comprendre comment les coûts affectent les décisions de production.

Comprendre comment ces coûts évoluent est crucial pour prendre des décisions éclairées sur le niveau de production.

La Recette Totale, la Recette Moyenne et la Recette Marginale

La recette totale (RT) est le montant total d'argent qu'une entreprise reçoit de la vente de ses biens ou services. Elle se calcule simplement en multipliant le prix unitaire (P) par la quantité vendue (Q): RT = P x Q.

La recette moyenne (RM) est la recette totale divisée par la quantité vendue. Elle représente le prix moyen auquel chaque unité est vendue : RM = RT / Q. En situation de concurrence parfaite, la recette moyenne est égale au prix du marché.

La recette marginale (Rm) est la variation de la recette totale résultant de la vente d'une unité supplémentaire. Si la vente d'une unité additionnelle augmente la recette totale de 10 euros, alors la recette marginale est de 10 euros. La recette marginale est un indicateur clé pour la prise de décision concernant la production additionnelle. Si la recette marginale est supérieure au coût marginal, il est avantageux de produire davantage. Si elle est inférieure, il est préférable de réduire la production.

Exemple concret: Si une entreprise vend 100 stylos à 2 euros l'unité, sa recette totale est de 200 euros. Si elle vend 101 stylos et que sa recette totale passe à 202 euros, la recette marginale est de 2 euros.

Le Calcul du Profit

Le profit est la différence entre la recette totale (RT) et le coût total (CT) : Profit = RT - CT. Maximiser le profit signifie trouver le niveau de production où cette différence est la plus grande possible.

Les entreprises peuvent également calculer le profit marginal. Le profit marginal est la différence entre la recette marginale (Rm) et le coût marginal (Cm) : Profit marginal = Rm - Cm. Une entreprise maximise son profit lorsque le profit marginal est égal à zéro, c'est-à-dire lorsque Rm = Cm.

Illustration : Imaginons une entreprise qui fabrique des tables. Si elle vend une table 100 euros (RT) et que la production de cette table coûte 70 euros (CT), son profit est de 30 euros. L'entreprise cherchera à produire le nombre de tables qui lui permettra d'obtenir le profit total le plus élevé possible.

La Règle d'Or : Coût Marginal = Recette Marginale (Cm = Rm)

La règle fondamentale pour maximiser le profit est de produire jusqu'à ce que le coût marginal (Cm) soit égal à la recette marginale (Rm).

Pourquoi cette règle ?

- Si Rm > Cm : Produire une unité supplémentaire rapporte plus qu'elle ne coûte. Le profit augmente donc en augmentant la production.

- Si Rm < Cm : Produire une unité supplémentaire coûte plus qu'elle ne rapporte. Le profit diminue donc en diminuant la production.

- Si Rm = Cm : Produire ou ne pas produire une unité supplémentaire n'affecte pas le profit. On a atteint le niveau de production optimal.

En revanche, si le coût de production du 101ème vélo est de 110 euros (Cm = 110) et qu'elle ne peut le vendre qu'à 100 euros (Rm = 100), alors Rm < Cm, et l'entreprise ne devrait pas produire ce vélo supplémentaire, car cela diminuerait son profit. Le niveau de production optimal se situe donc autour de 100 vélos, où Cm = Rm.

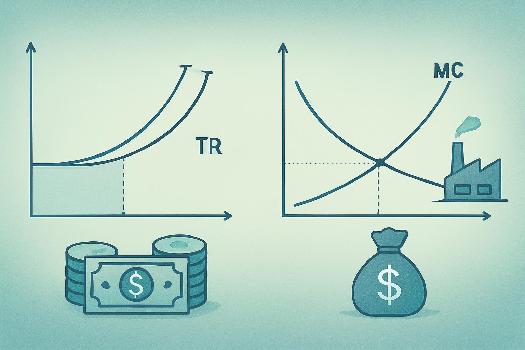

Les Courbes de Coût et de Recette

Une représentation graphique des coûts et des recettes peut aider à visualiser la maximisation du profit.

- La courbe de coût marginal (Cm) a généralement une forme en U : elle diminue d'abord (en raison des économies d'échelle), puis augmente (en raison des rendements décroissants).

- La courbe de recette marginale (Rm) est, en concurrence parfaite, une droite horizontale, car le prix est constant.

Note : Les graphiques sont des outils essentiels pour comprendre visuellement les concepts économiques. N'hésitez pas à les utiliser et à les interpréter.

Maximisation du profit à court terme vs. à long terme

Il est important de distinguer la maximisation du profit à court terme de celle à long terme.

À court terme, l'entreprise peut être limitée par ses capacités de production. Elle peut ne pas pouvoir ajuster rapidement ses coûts fixes (par exemple, agrandir son usine). La maximisation du profit se fait donc en ajustant le niveau de production en fonction des coûts variables et de la recette marginale.

À long terme, l'entreprise a plus de flexibilité. Elle peut modifier tous ses facteurs de production, y compris ses coûts fixes. Elle peut également investir dans de nouvelles technologies pour réduire ses coûts ou augmenter sa productivité. La maximisation du profit à long terme implique de prendre des décisions stratégiques concernant la taille de l'entreprise, son emplacement, et les technologies qu'elle utilise.

En résumé, la maximisation du profit est un processus continu qui nécessite une analyse constante des coûts, des recettes, et des conditions du marché.

Ce qu'il faut retenir

- Maximisation du profit : Objectif principal des entreprises, consistant à produire la quantité de biens ou services qui génère le profit le plus élevé.

- Coûts de production : Divisés en coûts fixes (ne varient pas avec la production) et coûts variables (varient avec la production).

- Recette totale (RT) : Montant total des ventes (Prix x Quantité).

- Recette marginale (Rm) : Variation de la recette totale due à la vente d'une unité supplémentaire.

- Règle d'or : L'entreprise maximise son profit lorsque le coût marginal (Cm) est égal à la recette marginale (Rm) : Cm = Rm.

- Profit : Différence entre la recette totale et le coût total : Profit = RT - CT.

- Court terme vs. Long terme : Les décisions de maximisation du profit diffèrent selon l'horizon temporel, en tenant compte de la flexibilité des coûts.

FAQ

-

Comment une entreprise peut-elle connaître son coût marginal ?

Le coût marginal peut être estimé en analysant les variations des coûts totaux lorsque l'entreprise produit une unité supplémentaire. Il est souvent calculé par le service comptable de l'entreprise. -

La maximisation du profit est-elle toujours le seul objectif d'une entreprise ?

Bien que la maximisation du profit soit généralement l'objectif principal, certaines entreprises peuvent également avoir d'autres objectifs, tels que la responsabilité sociale, la part de marché, ou la satisfaction des employés. -

Qu'arrive-t-il si une entreprise produit trop ?

Si une entreprise produit au-delà du point où Cm = Rm, le coût marginal devient supérieur à la recette marginale. Cela signifie que chaque unité supplémentaire produite réduit le profit total de l'entreprise.