Sciences Économiques et Sociales > La Production > Les Coûts de Production et la Décision de Produire > Les seuils de rentabilité

Comprendre les seuils de rentabilité en Sciences Économiques et Sociales

Explorez en détail les seuils de rentabilité : seuil de rentabilité (point mort), marge de sécurité et levier opérationnel. Ce guide exhaustif, illustré d'exemples concrets, est conçu pour les élèves de lycée en SES.

Introduction aux seuils de rentabilité

En économie, et particulièrement en gestion d'entreprise, les seuils de rentabilité sont des indicateurs cruciaux. Ils permettent de déterminer le niveau d'activité à partir duquel une entreprise commence à réaliser des bénéfices. On parle souvent de point mort ou de seuil de rentabilité en valeur (chiffre d'affaires) ou en quantité.

Il existe plusieurs types de seuils de rentabilité, chacun offrant une perspective différente sur la performance financière d'une entreprise. Comprendre ces seuils est essentiel pour prendre des décisions éclairées concernant la production, les prix et les investissements.

Les coûts fixes et les coûts variables

Avant de calculer les seuils de rentabilité, il est impératif de comprendre la distinction entre les coûts fixes et les coûts variables :

- Coûts fixes : Ce sont les coûts qui ne varient pas avec le niveau de production ou de vente (loyer, assurances, salaires fixes, etc.). Ils sont constants, quel que soit le volume d'activité.

- Coûts variables : Ce sont les coûts qui varient directement avec le niveau de production ou de vente (matières premières, coûts de transport, commissions sur les ventes, etc.). Plus l'entreprise produit ou vend, plus ces coûts augmentent.

La somme des coûts fixes et des coûts variables constitue le coût total.

Exemple concret : Prenons l'exemple d'une boulangerie. Le loyer du local est un coût fixe. Le coût de la farine est un coût variable, car il dépend du nombre de baguettes produites.

La marge sur coûts variables (MCV)

La marge sur coûts variables (MCV) est la différence entre le chiffre d'affaires et les coûts variables. Elle représente la part du chiffre d'affaires qui reste disponible pour couvrir les coûts fixes et générer un bénéfice.

Formule : MCV = Chiffre d'affaires - Coûts variables

Taux de marge sur coûts variables : C'est le rapport entre la MCV et le chiffre d'affaires. Il exprime la MCV en pourcentage du chiffre d'affaires.

Formule : Taux de MCV = (MCV / Chiffre d'affaires) * 100

Exemple concret : Une entreprise vend un produit 100€ l'unité. Les coûts variables associés à ce produit sont de 60€. La MCV par unité est donc de 40€ (100€ - 60€). Si l'entreprise vend 1000 unités, sa MCV totale sera de 40 000€.

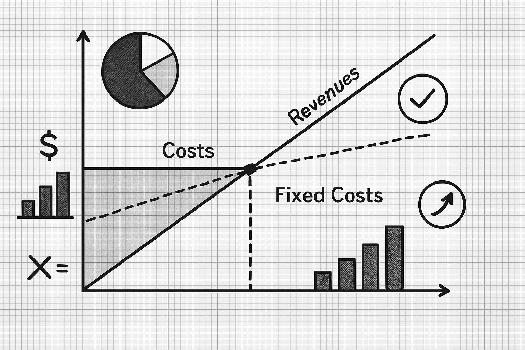

Calcul du seuil de rentabilité (point mort)

Le seuil de rentabilité, aussi appelé point mort, est le niveau de chiffre d'affaires (ou de quantité vendue) à partir duquel l'entreprise ne réalise ni perte ni bénéfice. C'est le point où les recettes totales sont égales aux coûts totaux.

Il peut être calculé de deux manières :

- En valeur (chiffre d'affaires) :

- En quantité :

Formule : Seuil de rentabilité (en valeur) = Coûts fixes / Taux de MCV

Formule : Seuil de rentabilité (en quantité) = Coûts fixes / MCV unitaire

Exemple concret : Une entreprise a des coûts fixes de 50 000€ et un taux de MCV de 40%. Son seuil de rentabilité en valeur est de 125 000€ (50 000€ / 0,4). Si la MCV unitaire est de 25€, son seuil de rentabilité en quantité est de 2 000 unités (50 000€ / 25€).

La marge de sécurité

La marge de sécurité est la différence entre le chiffre d'affaires réel (ou prévisionnel) et le seuil de rentabilité. Elle indique la marge de manœuvre dont dispose l'entreprise avant de commencer à enregistrer des pertes.

Formule : Marge de sécurité = Chiffre d'affaires réel (ou prévisionnel) - Seuil de rentabilité (en valeur)

Exemple concret : Une entreprise a un chiffre d'affaires réel de 150 000€ et un seuil de rentabilité de 125 000€. Sa marge de sécurité est de 25 000€. Cela signifie que l'entreprise peut se permettre de voir son chiffre d'affaires diminuer de 25 000€ avant de commencer à perdre de l'argent.

Interprétation : Une marge de sécurité élevée est un signe positif, car elle indique que l'entreprise est moins vulnérable aux fluctuations du marché.

Le levier opérationnel

Le levier opérationnel mesure la sensibilité du résultat d'exploitation aux variations du chiffre d'affaires. Il indique dans quelle mesure une variation du chiffre d'affaires se traduit par une variation plus importante du résultat.

Formule simplifiée : Levier opérationnel = Marge sur coûts variables / Résultat d'exploitation

Interprétation :

- Levier élevé : Une petite augmentation du chiffre d'affaires entraîne une forte augmentation du résultat (et inversement). Risque plus élevé.

- Levier faible : L'effet sur le résultat est moins prononcé. Plus stable.

Exemple : Une entreprise avec un levier opérationnel de 2 verra son résultat d'exploitation augmenter de 2% pour chaque augmentation de 1% de son chiffre d'affaires.

Note : Le levier opérationnel est d'autant plus élevé que la part des coûts fixes est importante par rapport aux coûts variables.

Importance des seuils de rentabilité

Les seuils de rentabilité sont des outils précieux pour :

- La prise de décision : Ils aident à déterminer si un projet est viable, à fixer les prix de vente, à décider du niveau de production, etc.

- Le suivi de la performance : Ils permettent de mesurer l'efficacité de l'entreprise et de détecter les problèmes potentiels.

- La planification : Ils facilitent la prévision des résultats et l'élaboration de budgets.

- La communication : Ils fournissent des informations claires et objectives aux investisseurs, aux banques et aux autres parties prenantes.

Ce qu'il faut retenir

- Seuil de rentabilité (point mort) : Niveau d'activité où l'entreprise ne fait ni bénéfice ni perte.

- Coûts fixes : Ne varient pas avec la production.

- Coûts variables : Varient avec la production.

- Marge sur coûts variables (MCV) : Chiffre d'affaires - Coûts variables.

- Seuil de rentabilité en valeur : Coûts fixes / Taux de MCV.

- Seuil de rentabilité en quantité : Coûts fixes / MCV unitaire.

- Marge de sécurité : Chiffre d'affaires réel (ou prévisionnel) - Seuil de rentabilité.

- Levier opérationnel : Marge sur coûts variables / Résultat d'exploitation. Indique la sensibilité du résultat aux variations du chiffre d'affaires.

- Importance : Aide à la prise de décision, au suivi de la performance et à la planification.

FAQ

-

Quelle est la différence entre le seuil de rentabilité en valeur et en quantité ?

Le seuil de rentabilité en valeur exprime le chiffre d'affaires nécessaire pour atteindre le point mort, tandis que le seuil de rentabilité en quantité indique le nombre d'unités à vendre pour atteindre ce point. -

Comment interpréter une marge de sécurité négative ?

Une marge de sécurité négative signifie que l'entreprise réalise des pertes. Son chiffre d'affaires est inférieur à son seuil de rentabilité. -

Un levier opérationnel élevé est-il toujours souhaitable ?

Non, un levier opérationnel élevé amplifie à la fois les gains et les pertes. Il peut être intéressant dans un contexte de forte croissance, mais risqué en cas de ralentissement économique.