Sciences Économiques et Sociales > La Production > Les Coûts de Production et la Décision de Produire > Coût moyen et coût marginal

Coût moyen et coût marginal : Les clés de la décision de production

Explorez en détail les concepts de coût moyen et de coût marginal, leurs calculs et leur importance pour la prise de décision des entreprises. Apprenez à utiliser ces outils pour optimiser la production et maximiser les profits.

Introduction au Coût Moyen et au Coût Marginal

Le coût moyen et le coût marginal sont deux indicateurs essentiels pour comprendre la structure des coûts d'une entreprise et prendre des décisions éclairées en matière de production. Ils permettent d'analyser comment les coûts varient en fonction des quantités produites et d'optimiser la production pour maximiser les profits.

Il est important de les distinguer, bien qu'ils soient liés. Le coût moyen s'intéresse au coût par unité produite, en moyenne. Le coût marginal s'intéresse au coût de la production d'UNE unité supplémentaire.

Définition du Coût Moyen (CM)

Le coût moyen (CM), également appelé coût unitaire, représente le coût total de production divisé par la quantité totale produite. Il indique donc le coût par unité produite en moyenne.

Formule : CM = Coût Total (CT) / Quantité Produite (Q)

Exemple : Si une entreprise produit 100 unités d'un bien et que son coût total de production est de 500€, alors son coût moyen est de 500€ / 100 unités = 5€ par unité.

Calcul du Coût Moyen

Pour calculer le coût moyen, il faut d'abord déterminer le coût total de production. Le coût total comprend à la fois les coûts fixes (qui ne varient pas avec la quantité produite, comme le loyer) et les coûts variables (qui varient avec la quantité produite, comme les matières premières).

Exemple détaillé :

Une boulangerie a les coûts suivants :

- Loyer (coût fixe) : 1000€ par mois

- Farine (coût variable) : 0.5€ par baguette

- Autres ingrédients (coût variable) : 0.2€ par baguette

- Salaires (coût fixe) : 2000€ par mois

CT = Loyer + Salaires + (Coût Farine * Quantité) + (Coût Autres Ingrédients * Quantité)

CT = 1000€ + 2000€ + (0.5€ * 5000) + (0.2€ * 5000)

CT = 3000€ + 2500€ + 1000€ = 6500€

Le coût moyen par baguette est donc : CM = 6500€ / 5000 baguettes = 1.3€ par baguette.

Définition du Coût Marginal (Cm)

Le coût marginal (Cm) représente le coût supplémentaire engendré par la production d'une unité supplémentaire. Il permet de savoir combien coûte la production de la prochaine unité.

Formule : Cm = Variation du Coût Total (ΔCT) / Variation de la Quantité Produite (ΔQ)

En pratique, on calcule souvent le coût marginal en considérant la production d'une seule unité supplémentaire (ΔQ = 1). Dans ce cas, Cm = ΔCT.

Exemple : Si le coût total de production passe de 500€ à 508€ lorsque l'entreprise produit une unité supplémentaire, alors le coût marginal de cette unité est de 8€.

Calcul du Coût Marginal

Le calcul du coût marginal se concentre sur les coûts variables, car les coûts fixes ne sont pas affectés par la production d'une unité supplémentaire. Il est particulièrement pertinent pour évaluer l'opportunité d'augmenter la production.

Exemple détaillé (suite de l'exemple de la boulangerie) :

Si la boulangerie souhaite produire une 5001ème baguette, elle devra acheter un peu plus de farine et d'autres ingrédients.

La variation du coût total (ΔCT) sera donc égale au coût de la farine et des autres ingrédients pour cette baguette supplémentaire :

ΔCT = (0.5€ * 1) + (0.2€ * 1) = 0.7€

Le coût marginal de la 5001ème baguette est donc de 0.7€.

Remarque importante : Le coût marginal peut varier en fonction du niveau de production. Dans certaines situations, il peut augmenter avec la quantité produite (par exemple, si l'entreprise doit embaucher du personnel supplémentaire pour augmenter sa production). Dans d'autres situations, il peut diminuer (par exemple, si l'entreprise bénéficie d'économies d'échelle en produisant plus).

Relation entre Coût Moyen et Coût Marginal

La relation entre le coût moyen et le coût marginal est cruciale pour la prise de décision. Voici les principaux points à retenir :

- Si le coût marginal est inférieur au coût moyen (Cm < CM), alors le coût moyen diminue lorsque la quantité produite augmente. Produire une unité supplémentaire coûte moins cher que le coût moyen actuel, ce qui tire le coût moyen vers le bas.

- Si le coût marginal est supérieur au coût moyen (Cm > CM), alors le coût moyen augmente lorsque la quantité produite augmente. Produire une unité supplémentaire coûte plus cher que le coût moyen actuel, ce qui tire le coût moyen vers le haut.

- Le coût marginal coupe le coût moyen à son minimum. Au point où CM est à son minimum, CM = Cm.

Analogie : Imaginez que vous calculez votre moyenne générale. Si votre prochaine note (coût marginal) est inférieure à votre moyenne actuelle (coût moyen), votre moyenne générale va baisser. Si votre prochaine note est supérieure à votre moyenne actuelle, votre moyenne générale va augmenter.

Décisions de Production Basées sur les Coûts Moyen et Marginal

Les entreprises utilisent le coût moyen et le coût marginal pour prendre des décisions concernant leur niveau de production et leurs prix de vente.

Décision de Production :

Une entreprise a intérêt à augmenter sa production tant que le revenu marginal (le revenu généré par la vente d'une unité supplémentaire) est supérieur à son coût marginal. Si le coût marginal est supérieur au revenu marginal, il est préférable de réduire la production.

Seuil de rentabilité :

Le seuil de rentabilité (ou point mort) est le niveau de production pour lequel le revenu total est égal au coût total. Il correspond au point où l'entreprise ne réalise ni profit ni perte. Les coûts moyen et marginal sont utilisés pour déterminer ce seuil de rentabilité.

Exemple :

Si une entreprise constate que son coût marginal est de 10€ par unité et qu'elle peut vendre chaque unité à 15€, elle a intérêt à augmenter sa production. Tant que le coût marginal reste inférieur à 15€, elle réalisera un profit sur chaque unité vendue.

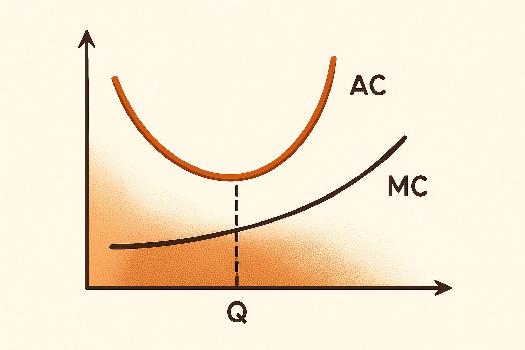

Représentation Graphique du Coût Moyen et du Coût Marginal

La représentation graphique des courbes de coût moyen (CM) et de coût marginal (Cm) est très utile pour visualiser leur relation et prendre des décisions. En général :

- La courbe de coût moyen a une forme en U. Elle diminue au début (économies d'échelle) puis augmente (déséconomies d'échelle).

- La courbe de coût marginal coupe la courbe de coût moyen à son point le plus bas.

- La courbe de coût marginal est souvent croissante.

L'intersection des courbes de coût marginal et de coût moyen indique le niveau de production optimal, où le coût moyen est minimisé.

Importance des Coûts Moyen et Marginal pour les Décisions d'Entreprise

En résumé, la compréhension et l'analyse du coût moyen et du coût marginal sont essentielles pour :

- Optimiser la production : Déterminer le niveau de production qui maximise les profits.

- Fixer les prix de vente : S'assurer que les prix couvrent les coûts de production et génèrent un profit.

- Prendre des décisions d'investissement : Évaluer la rentabilité de nouveaux projets et l'opportunité d'augmenter la capacité de production.

- Améliorer l'efficacité : Identifier les sources de coûts inutiles et les opportunités d'économies.

Ce qu'il faut retenir

- Coût Moyen (CM) : Coût total par unité produite (CT / Q).

- Coût Marginal (Cm) : Coût de production d'une unité supplémentaire (ΔCT / ΔQ).

- Relation CM et Cm : Si Cm < CM, CM diminue. Si Cm > CM, CM augmente. Cm coupe CM à son minimum.

- Décisions de Production : Augmenter la production tant que le revenu marginal est supérieur au coût marginal.

- Seuil de Rentabilité : Niveau de production où le revenu total est égal au coût total.

- Utilisation : Optimisation de la production, fixation des prix, décisions d'investissement, amélioration de l'efficacité.

FAQ

-

Quelle est la différence entre coût fixe et coût variable ?

Les coûts fixes ne varient pas avec la quantité produite (ex: loyer, salaires fixes). Les coûts variables varient avec la quantité produite (ex: matières premières, électricité). -

Pourquoi le coût marginal est-il important pour prendre des décisions ?

Le coût marginal permet de déterminer si la production d'une unité supplémentaire est rentable. Si le revenu généré par cette unité est supérieur au coût marginal, alors il est avantageux de la produire. -

Comment une entreprise peut-elle réduire son coût moyen ?

Une entreprise peut réduire son coût moyen en augmentant sa production (économies d'échelle), en négociant de meilleurs prix avec ses fournisseurs, en améliorant son efficacité et en réduisant ses coûts fixes.