Sciences Économiques et Sociales > La Production > Les Coûts de Production et la Décision de Produire > Coûts fixes et coûts variables

Coûts fixes et coûts variables : les clés de la décision de production

Explorez en détail les coûts fixes et variables, leur influence sur les décisions de production et leur importance pour la rentabilité d'une entreprise. Découvrez comment les identifier, les calculer et les utiliser pour optimiser votre production.

Introduction aux coûts de production

Les coûts de production représentent l'ensemble des dépenses engagées par une entreprise pour fabriquer un bien ou fournir un service. Ils sont un élément crucial à comprendre pour toute entreprise, car ils influencent directement sa rentabilité et sa capacité à prendre des décisions éclairées en matière de production. Parmi ces coûts, on distingue principalement deux catégories : les coûts fixes et les coûts variables.

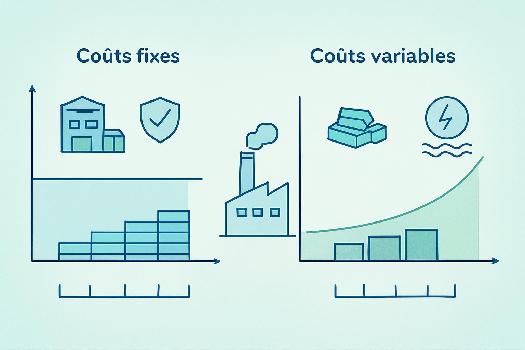

Qu'est-ce qu'un coût fixe ?

Un coût fixe est un coût qui ne varie pas avec le niveau de production. Autrement dit, que l'entreprise produise beaucoup ou peu, voire rien du tout, elle devra supporter ces coûts.

Exemples courants de coûts fixes :

- Le loyer des locaux

- Les assurances

- Les salaires des employés administratifs

- Les impôts fonciers

- Les amortissements du matériel

Il est important de noter que, bien qu'ils soient fixes en valeur totale, les coûts fixes diminuent par unité produite à mesure que la production augmente. C'est ce qu'on appelle la dilution des coûts fixes. Prenons un exemple concret : une entreprise paie un loyer de 10 000€ par mois. Si elle produit 1 000 unités, le coût fixe par unité est de 10€. Si elle produit 2 000 unités, le coût fixe par unité tombe à 5€.

Qu'est-ce qu'un coût variable ?

Un coût variable est un coût qui varie directement avec le niveau de production. Plus l'entreprise produit, plus ces coûts augmentent. Inversement, si l'entreprise ne produit rien, ces coûts sont nuls.

Exemples courants de coûts variables :

- Les matières premières

- L'énergie (électricité, gaz…)

- Les salaires des ouvriers à la chaîne (souvent payés à la pièce)

- Les coûts de transport des marchandises

- Les commissions sur les ventes

Contrairement aux coûts fixes, les coûts variables sont généralement constants par unité produite. Par exemple, si le coût d'une matière première est de 2€ par unité, il restera de 2€, quel que soit le volume de production.

Tableau comparatif : Coûts fixes vs. Coûts variables

Pour bien comprendre la distinction entre ces deux types de coûts, voici un tableau récapitulatif :

| Caractéristique | Coûts fixes | Coûts variables |

|---|---|---|

| Variation avec la production | Ne varie pas | Varie directement |

| Impact sur le coût unitaire | Diminue avec l'augmentation de la production | Constant par unité |

| Exemples | Loyer, assurances, salaires administratifs | Matières premières, énergie, salaires ouvriers à la pièce |

L'importance de la distinction pour la décision de produire

La distinction entre coûts fixes et coûts variables est cruciale pour prendre des décisions éclairées en matière de production.

Par exemple, avant de lancer une nouvelle production, une entreprise doit s'assurer que le prix de vente de son produit est supérieur au coût variable par unité. Si ce n'est pas le cas, chaque unité vendue entraînera une perte supplémentaire.

De plus, la connaissance des coûts fixes permet de calculer le seuil de rentabilité (ou point mort), c'est-à-dire le niveau de production à partir duquel l'entreprise commence à réaliser des bénéfices. Ce seuil est atteint lorsque le chiffre d'affaires couvre tous les coûts, fixes et variables.

Exemple concret : Une boulangerie

Prenons l'exemple d'une boulangerie. Ses coûts fixes peuvent inclure le loyer du local, l'assurance, le salaire du boulanger (s'il est payé mensuellement) et l'amortissement du four. Ses coûts variables incluent la farine, le sucre, les œufs, le beurre et le salaire des employés payés à l'heure.

Si la boulangerie veut décider si elle doit ou non augmenter sa production de croissants, elle doit considérer le coût variable par croissant (farine, beurre, etc.) et s'assurer que le prix de vente d'un croissant est supérieur à ce coût. Elle doit également prendre en compte le fait qu'augmenter sa production pourrait nécessiter d'embaucher un employé supplémentaire (coût variable) ou d'acheter un nouveau four (coût fixe).

Conclusion

Comprendre la différence entre les coûts fixes et les coûts variables est essentiel pour toute entreprise souhaitant optimiser sa production et maximiser ses profits. Une analyse rigoureuse de ces coûts permet de prendre des décisions éclairées en matière de tarification, de volume de production et d'investissement.

Ce qu'il faut retenir

- Coûts fixes : Ne varient pas avec le niveau de production. Exemples : loyer, assurances. Ils diminuent par unité produite quand la production augmente.

- Coûts variables : Varient directement avec le niveau de production. Exemples : matières premières, énergie. Ils sont généralement constants par unité produite.

- Distinction essentielle : Permet de prendre des décisions éclairées sur la production, la tarification et la rentabilité.

- Seuil de rentabilité : Le niveau de production où les revenus couvrent tous les coûts (fixes et variables).

FAQ

-

Un coût peut-il être à la fois fixe et variable ?

Oui, dans certains cas. On parle alors de coûts semi-variables ou mixtes. Par exemple, un contrat d'électricité peut comporter une partie fixe (l'abonnement) et une partie variable (la consommation). Dans ce cas, il faut décomposer le coût en sa partie fixe et sa partie variable pour l'analyser correctement. -

Comment une entreprise peut-elle réduire ses coûts fixes ?

Réduire les coûts fixes est souvent plus difficile que de réduire les coûts variables, car ils sont généralement liés à des engagements à long terme (bail, contrats…). Cependant, il est possible d'agir sur certains postes, par exemple en renégociant les contrats d'assurance, en déménageant dans des locaux moins chers (si possible) ou en optimisant l'utilisation des ressources (par exemple, en réduisant la consommation d'énergie).